实控人囊中羞涩,提前收割仿制药IPO

- 网络

- 浏览

- 2024-03-14 11:06

文/瑞财经 李姗姗

2018年上映的由真实故事改编的电影《我不是药神》,成了当时人们的热谈。

看似无厘头的喜剧,却真实展现了那些因为生病而陷入经济困境病人们的无奈、痛苦和希望,也把印度仿制药“格列宁”推到了大众面前,它仿照“专利药”而造,价格是最大优势。

实际上,仿制药是指在一些方面上与原商品名药相同的一种仿制品,包括剂量、安全性和效力(不管如何服用)、质量、作用以及适应症等,并非没用的假药。

但中国的相关法律规定,在中国销售未得到批准的药品都定义为假药。

2016年,仿制药一致性评价上升至国家战略,一家以仿制药临床研究服务为主营业务的企业长沙都正生物科技股份有限公司(下称“都正生物”)应运而生,落地湘江新区麓谷科技产业园。

历经7年时间的磨练,都正生物向深交所递交了招股书,准备创业板上市,计划募资4.93亿元,目前IPO进程进入第二轮问询阶段。

而冲刺IPO的背后,公司实控人欧阳冬生似乎囊中羞涩,一边减持套现,一边向公司借款。

一、实控人为改善生活卖股套现,创始股东低价转股之谜

大学教师辞职下海创业的故事不计其数,但一边教学一边创业的寥寥无几。

1967年,欧阳冬生出生于湖南省冷水江市,1994年,其考入中南大学湘雅研究生攻读药理学。2002年7月,他决定留任中南大学临床药理研究所,二十多年间,一路从助教、讲师,到副教授、副所长,再升任教授。直到2023年7月,都正生物递表深交所后,欧阳冬生才在中南大学办理离岗创业。

都正生物便诞生于欧阳冬生在中南大学任教时期,2016年1月,其与余鹏、李莹、爱世普林共同创办了都正生物的前身都正有限,注册资本为500万元。

欧阳冬生的创业伙伴也与中南大学挂钩,其中,余鹏为中南大学湘雅药学院副教授,李莹曾任中南大学湘雅三医院临床药理中心医师、健康管理中心医师等。爱世普林的背后则为湖南财信金融控股集团,但其在入股公司仅十天后就匆匆退出了。

2017年1月,都正生物第一次增资,由国资长沙科风投、国资参股的高新创投以及李素萍、宋志雄以现金出资共计900万元认购公司新增注册资本55.56万元。

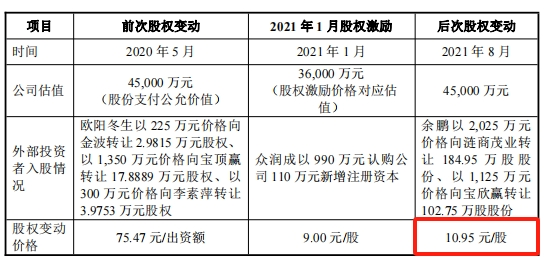

不过,长沙科风投入股不久便决定撤资,2020年1月,其将所持有的公司8.34万股、10.18万股股权以540.54万元、659.46万元的价款分别转让给邢宝珍、罗爱华,股权转让价格为64.8元/注册资本,计算公司当时估值为3.6亿元。

报告期内(2020年-2023年上半年),包括公司实控人欧阳冬生在内的多位创始股东陆续减持套现,从中获益不少。

2020年5月,欧阳冬生向宝顶赢、金波、李素萍转让公司合计24.85万元注册资本,套现1875万元,股权转让价格为75.47元/注册资本,较4个月前增长了16.47%,公司估值升至4.5亿元。

2020年7月,都正生物进行股份制改革,股改前注册资本为596.3万元,股改后股本为4000万股,以4.5亿元的估值换算得出每股价格为11.25元。

然而时隔一年,2021年8月,余鹏却将其持有的公司184.95万股、102.75万股股份分别以10.95元/股的低价转让给了两家外部投资者涟商茂业、宝欣赢,转让价款合计3,149.77万元,低价转让的原因令人不解。

2022年11月,都正生物递表前,三家新股东突击入股,弘曜同惠、君康创投、杜焕达分别增持85.36万股、71.13万股、28.45万股股份,合计增资3,599.86万元,增资价格为19.47元/股,公司估值升至8.36亿元,估值两年时间内增长了132.22%。

而与此同时,欧阳冬生、李莹趁股价上扬,进而减持套现,两人均向弘曜同惠、君康创投、杜焕达三位战投转让41.1万股股份,转让价格为19.47元/股,各自套现800万元。此次减持的原因,都正生物在招股书中透露,是两人为改善生活有资金需求。

值得一提的是,欧阳冬生除了卖股套现以外,还曾向都正生物借款,占用公司资金。招股书显示,2020年,欧阳冬生因个人资金周转向公司借款20.92万元,再加上此前未还借款38.6万元,累计借款余额59.52万元,在2020年末前已归还。

2022年12月,李浩宇、涟商茂业分别向晟弘中元转让41.1万股、28.9万股股份,各自套现800.22万元、562.68万元。其中,李浩宇转让股份主要原因为投资需要、自有企业资金周转及改善生活有资金需求,涟商茂业则因其部分合伙人退出、减持合伙企业份额,涟商茂业向其支付资金。

二、股权激励价格打8折,7名“外人”潜入员工持股平台

报告期内,都正生物共进行了两次股权激励,瑞财经《预审IPO》注意到,在此过程中,不仅伴随着员工持股平台代持,还存在激励对象非公司员工的情况。

2020年1月,员工持股平台众英成、众利成分别新增注册资本18.52万元、18.52万元,增资价格为54元/注册资本,与公允价值64.8元/注册资本相比,相当于打了8.3折。

次年2月,员工持股平台众润成以9元/股的价格增持110万股,股权激励价格打了8折。

据问询函回复,在众润成的合伙人中,欧家宏代胡立持有份额,陈维明代肖宇、蔡志奎、乔道华持有份额,司祥代王超、崔丽华、高大元持有份额。

被代持股份的这7人当中,除了胡立以外,其余均非都正生物员工。其中,肖宇为公司员工钟珺的配偶,蔡志奎、乔道华于2020年4月及8月先后离职,王超、崔丽华、高大元为公司员工司祥的亲朋好友。

随着这6人身份的揭露,都正生物也道出上述股权代持出现的原因,即被代持人不具备持股平台激励股权认购资格。

众所周知,股权激励是企业激励和留住核心人才的有效方式之一,对调动员工积极性、提升公司业绩发挥作用显著。而根据《上市公司股权激励管理办法》,非公司员工不能成为股票激励对象。

由此来看,都正生物是在明知违规的情况下,却依然试图通过股权代持的方式掩盖事实,是否是将股权激励作为私利工具的行为?

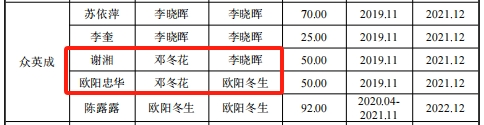

而这并非都正生物第一次向“外人”实施股权激励,2019年11月,公司曾授予前员工邓冬花持股平台的财产份额,并由欧阳忠华和谢湘代为持有。

据了解,邓冬花自公司设立之初即2016年5月就在公司工作,属于公司的创始员工,后因个人原因于2018年10月离职。获得股权激励份额时,其已离职超一年时间。2021年12月,解除代持时,欧阳忠华、谢湘代邓冬花持有的财产份额分别转让予欧阳冬生、李晓晖。

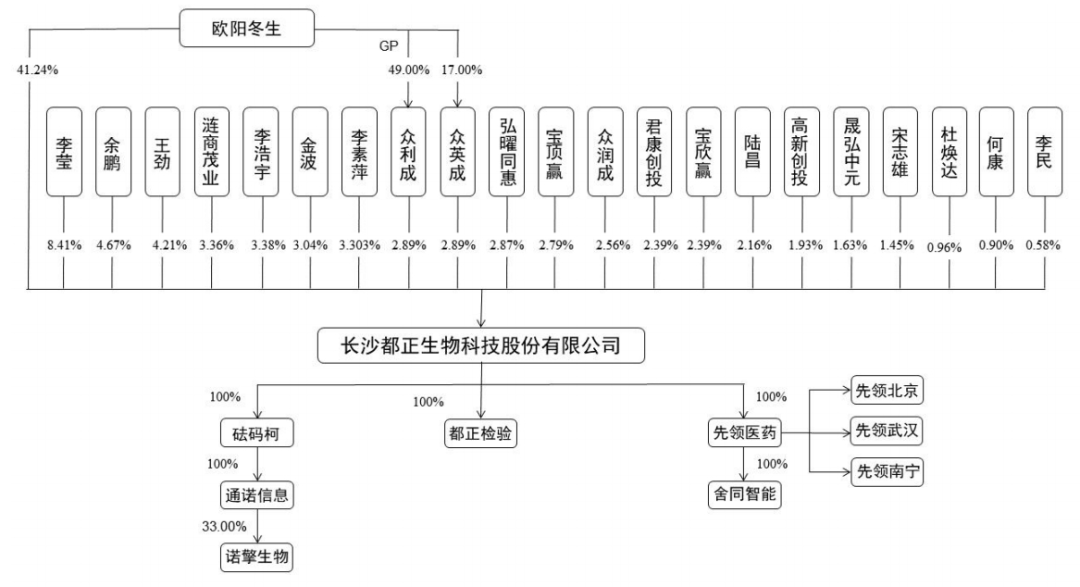

递表前,都正生物共有22位股东,包括14位自然人股东、5家机构股东及3家员工持股平台,其中,欧阳冬生作为实控人直接及间接控制公司44.13%股份,还通过众英成间接持有公司0.49%的股份。

创始股东李莹、余鹏分别持股8.41%、4.67%,上市后,其持股份额将分别价值1.24亿元、0.69亿元。

机构股东中,涟商茂业持股3.63%、弘曜同惠持股2.87%、宝顶赢持股2.79%、宝欣赢持股2.39%、君康创投持股2.39%、高新创投持股1.93%、晟弘中元持股1.63%。

三、毛利率波动异于同行,研发费用率逐年走低

都正生物为一家拥有临床研究全流程服务能力的专业化临床研究服务企业,致力于为医药企业、科研机构、CRO等提供药物、医疗器械等临床研究服务。

根据介绍,公司基于临床药理学、药代动力学、药物基因组学等领域的理论积淀,形成了动态变异控制相关技术,在高变异、窄治疗窗、长半衰期、长效制剂、特殊释放机制等高难度仿制药生物等效性研究领域形成了独特的技术优势。

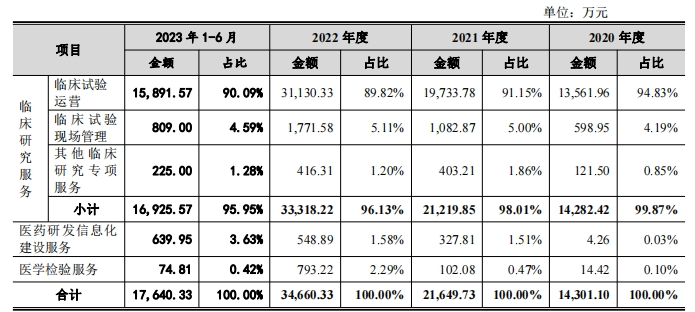

公司主营业务为临床研究服务、医药研发信息化建设服务及医学检验服务。报告期内,都正生物主营业务收入主要来源于临床研究服务,该业务占比总收入超9成。其中主要是仿制药临床研究服务,报告期各期,仿制药收入占临床试验运营服务收入比例为88.70%、97.06%、98.10%和94.57%。

1.毛利率变动趋势与行业相反

2020年-2023年上半年,都正生物实现营业收入分别为1.43亿元、2.17亿元、3.47亿元及1.77亿元,取得净利润分别为2448.28万元、3700.34万元、7777.28万元及2213.89万元。

业绩连年增长之下,公司毛利率却十分波动。报告期内,都正生物公司主营业务毛利率分别为42.05%、39.92%、42.38%和33.96%,期末较期初下降了8.09个百分点。

不仅如此,都正生物毛利率变动趋势也异于行业。2022年,同行业可比公司毛利率均值同比下降2.22个百分点至43.39%,同期都正生物却逆势上扬2.46个百分点;2023年上半年,行业均值较2022年上涨0.66个百分点至44.05%,而都正生物却大幅下降8.42个百分点。

对此,都正生物表示,主要是业务类型差异所致,阳光诺和、博济医药、万邦医药业务类型中均包含药学研发服务。

细分来看,都正生物具体业务的毛利率波动同样十分明显。报告期内,公司医药研发信息化建设服务的毛利率分别为57.84%、37.51%、16.36%及44.85%,该业务尚处于市场拓展阶段,项目数量较少,收入较低,毛利率受单个项目影响较大;医学检验服务毛利率分别为8.49%、51.34%、60.96%及61.76%,2021年-2022年该业务毛利率提升主要是开展核酸检测服务所致。

2.研发人员薪酬增速低于销售人员

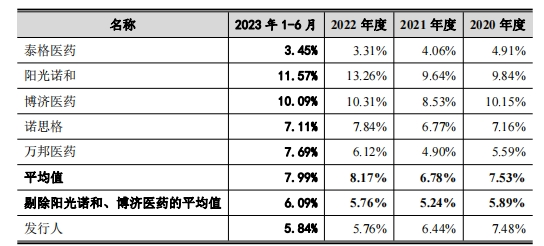

毛利率波动的同时,都正生物的研发费用率一路走低。2020年-2023年上半年,都正生物的研发费用分别为1070.27万元、1394.72万元、1998.83万元和1030.85万元,占营收比例分别为7.48%、6.44%、5.76%和5.84%。

2022年-2023年上半年,都正生物在同行业可比公司中,研发费用率均排倒数第二,当期,同行业可比公司研发费用率均值分别为8.17%、7.99%,都正生物分别低于其2.34个百分点、2.15个百分点。

具体来看,报告期内,公司研发费用主要由职工薪酬、直接投入、折旧摊销构成,上述项目占研发费用比重分别为83.16%、86.99%、88.78%和84.29%。其中,职工薪酬占比分别为71.21%、74.84%、77.47%和64.45%。

报告期内,都正生物研发人员人均薪酬分别为16.22万元、17.29万元、19.66万元和17.78万元(年化),而销售人员人均薪酬分别为15.32万元、18.55万元、20.21万元和20.78万元(年化),研发人员人均薪酬增速低于销售人员。

四、多家主要供应商“兼职”客户,资产负债率常年高于同行

都正生物的主要客户为医药企业,目前,公司已为包括天宇股份(300702.SZ)、石四药集团(02005.HK)、新华制药(000756.SZ)、复星医药(600196.SH)、上海医药(601607.SH)、歌礼制药(01672.HK)、海正药业(600267.SH)等知名企业在内的众多医药企业、科研机构提供临床研究服务。

2020年-2023年1-6月,都正生物向前五大客户的收入占比分别为34.87%、34.61%、37.25%和29.14%,逐年增加。

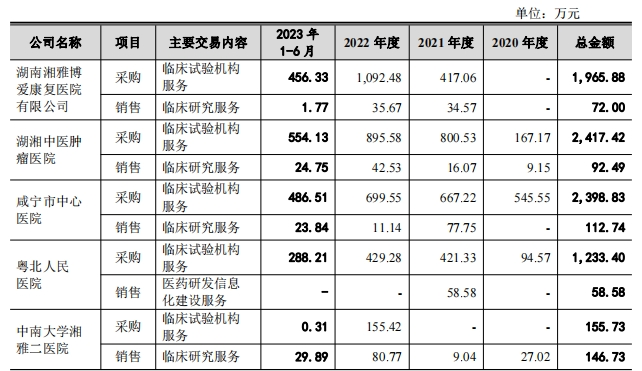

值得一提的是,都正生物存在11家客户与供应商重叠的情况,各年度交易金额合计大多在50万元以上。

其中,包括报告期内前五大客户湖南明瑞制药股份有限公司,以及前五大供应商湖南湘雅博爱康复医院有限公司、湖湘中医肿瘤医院、咸宁市中心医院等。采购内容包括临床试验机构服务、液质联用仪,销售内容包括临床研究服务,医药研发信息化建设服务等。

一般来说,客户与供应商分属于行业上下游的两端,但如果发生重叠,其背后可能暗藏着多重风险,是否存在特殊的关联关系、资金占用或利益输送情形,都是监管问询的重点所在。

1.应收款坏账走高,起诉客户仍难追回

报告期各期末,都正生物应收账款账面价值分别为1749.01万元、2782.62万元、3734.56万元及4420.32万元,逐年升高,占各期末流动资产的比例分别为20.91%、23.94%、15.47%和17.36%。坏账准备期末余额各期分别为222.32万元、292.55万元、339.68万元及403.27万元。

瑞财经《预审IPO》注意到,报告期内,有客户因长期拖欠账款而被都正生物起诉。

据招股书披露,因海南欣莱医药科技股份有限公司未按合同约定支付款项,公司采取了必要 的法律手段进行催收,截至2020年末,海南欣莱未按约定节点支付合同款项合计258万元。考虑到对海南欣莱应收账款的信用风险已显著增加,公司按单项50%的比例计提坏账准备。

2021年3月,经公司催收并申请法院强制执行后,共收回66.17万元。截至2023年6月末,海南欣莱尚欠公司款项135.69万元,公司预计无法收回,已全额计提了坏账准备。

2.偿债能力弱于同行,流动/速动比率下降

此外,从负债上来看,都正生物资产负债率常年高于同行,反映偿债能力的指标也低于行业均值,这令其偿债能力打上问号。

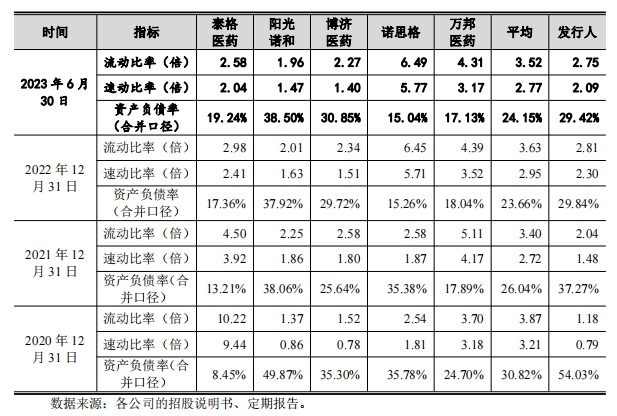

报告期各期,都正生物资产负债率分别为54.03%、37.27%、29.84%及29.42%,尽管呈逐年下降趋势,但在2020年超过50%。与此同时,其资产负债率超过同行业可比公司均值30.82%、26.04%、23.66%及24.15%,截至2023年上半年,仍高出5.27个百分点。

偿债能力上,无论是流动比率还是速动比率,都正生物都与同行有着差距,且明显偏低。2020年-2023年上半年,都正生物的流动比率分别为1.18、2.04、2.81及2.75,低于同行均值的3.87、3.40、3.63及3.52;速动比率分别为0.79、1.48、2.30及2.09,也远低于同行均值的3.21、2.72、2.95及2.77。

附:都正生物上市发行有关中介机构清单

保荐人、主承销商:华创证券有限责任公司

发行人律师:广东信达律师事务所

审计机构:天职国际会计师事务所(特殊普通合伙)

评估机构:北京国融兴华资产评估有限责任公司

本文地址:http://www.huanqiuyiliao.com.cn/kuaixun/5.html

湖南两支援外医疗队载誉归来,一年来共开展门急诊22000多人次快讯1

湖南两支援外医疗队载誉归来,一年来共开展门急诊22000多人次快讯1 50名专家,填补145项空白!广东医疗专家帮扶工作赢得赣南老区群众喝彩快讯2

50名专家,填补145项空白!广东医疗专家帮扶工作赢得赣南老区群众喝彩快讯2 不削角膜,近视手术更安全快讯3

不削角膜,近视手术更安全快讯3- 快讯“推动大规模设备更新方案”出台,医疗器械有望开启新一轮景气周期

- 快讯衰老特征与老年人流感疫苗反应

- 快讯用于培养箱氧气控制中的氧气传感器

- 快讯湖南两支援外医疗队载誉归来,一年来共开展门急诊22000多人次

- 快讯机器人手术隔山跨海 助力优质医疗资源下沉

- 快讯50名专家,填补145项空白!广东医疗专家帮扶工作赢得赣南老区群众喝彩

- 快讯“医”心为民 “改”则通变——金昌市医疗服务改革工作纪实

- 快讯从“方便医疗”到“方便患者”,上海市级医院打造“友好”医疗环境

- 快讯金斯瑞市值因何倒挂?

- 快讯2024年2月生物医药产业运行报告

- 快讯研究人员确定了阿尔茨海默病中涉及神经元易感性的基因

- 快讯不削角膜,近视手术更安全