金斯瑞市值因何倒挂?

- 网络

- 浏览

- 2024-03-14 11:05

传奇生物堪称中国创新药企出海典范。借助强生的销售渠道,CARVYKTI(西达基奥仑赛)全球营收已超5亿美元,成为全球增长潜力最大的CAR-T疗法。正是凭借CARVYKTI的成功,在美国独立上市的传奇生物市值已经突破118亿美元(约847亿元)。

硬币的另一面。作为传奇生物的实控人,金斯瑞生物持有传奇生物48.29%的股权,按照847亿元市值计算,金斯瑞生物仅持有传奇生物的股权价值就高达409亿元。然而,截至3月12日收盘,金斯瑞生物港股整体市值却仅为约300亿元,相当于所持传奇生物股权的7.3折。

究竟金斯瑞生物是一家怎样的公司呢?为何它又会与控股子公司间出现市值倒挂的情况呢?

01支柱业务:CRO业务

以业务板块划分,金斯瑞的业务共可以分为:金斯瑞生命科学、金斯瑞蓬勃生物、百斯杰、传奇生物四大块。分别对应CRO业务、CDMO业务、合成生物学业务和CAR-T平台。

尽管如今大多数投资者关注金斯瑞的原因在于传奇生物,但CRO业务其实才是它的核心根基。生命科学业务不仅是金斯瑞生物的营收担当,而且也是金斯瑞最为关键的主要现金流来源。在2023年,传奇生物和蓬勃生物依然处于持续亏损中,而生命科学业务却贡献了7830万美金的利润。

图:金斯瑞各部分业务财务数据,来源:公司官网

如果没有生命科学业务的支撑,金斯瑞这棵大树或许早已树倒猢狲散了。

金斯瑞早期业务主要是以基因合成为核心的分子生物学基础试剂的CRO业务,即接收客户订单,按照一对一的模式,完成客户所需的基因合成或其他相关服务。

后来金斯瑞将研发流程进行“工业化”拆解,按照“基因”、“蛋白”分组研发、优化,最终再将其进行整合。在这种被称为“实验室工厂”的模式下,研发可以快速规模化,使得金斯瑞的成本价格可以比同行低30%。

凭借这种服务模式,金斯瑞很快就打开了市场,业绩增速连续多年保持在50%以上,并顺利将默克、罗氏等全球排名前20的药企俘获。在2008年的时候,金斯瑞已稳坐全球基因合成第一把交椅。

金斯瑞的基因合成服务的成功率和准时交付率分别高达99.95%和99%,可承接高通量的基因合成服务,基因合成通量可达3万条/月,合成基因可长达200 kb。

在基因编辑方面,金斯瑞获得了美国麻省理工学院Broad研究所张锋实验室、哈佛大学和ERS Genomics授权许可,提供GenCRISPR产品和定制服务;多肽合成方面,金斯瑞自主研发的PepPower多肽合成平台,整合了微波工艺和多通道自动化技术;蛋白服务方面,金斯瑞作为拥有各种重组蛋白和抗体表达平台,拥有GenSmart密码子优化技术和高密度表达平台;抗体开发生产服务方面,金斯瑞目前已经成功交付>150000个抗体;mRNA合成方面,金斯瑞拥有一站式一体化生产流程,可以从基因合成到mRNA合成。

在2023年中,生命科学业务共为金斯瑞创造4.05亿美元营收,实现净利润7830万美元,增长势头依旧强劲。

从本质上看,金斯瑞生物就是一家CRO业务为主导的公司。

02爆发业务:CAR-T平台

作为第一个实现拆分上市的资产,传奇生物无疑是金斯瑞生物最大卖点。

尽管在金斯瑞生物8.4亿美元的总营收中,CAR-T业务营收仅为2.85亿元,约占总营收的34%,但它却是金斯瑞生物估值水平的核心。

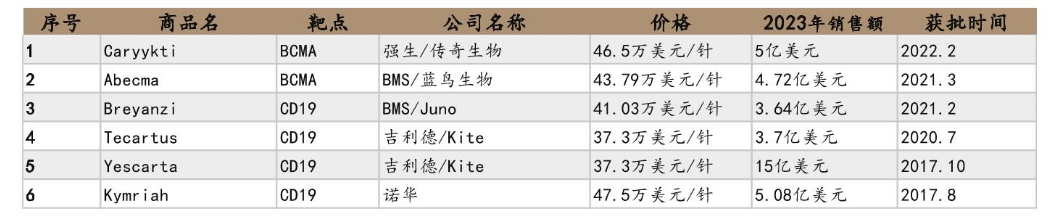

CARVYKTI是一款极为优秀的产品,它是全球营收增速最快的CAR-T疗法。从CAR-T产品这个赛道看,CARVYKTI的战绩突进至第三,与第二名来自诺华的Kymriah差距已可忽略不计,爆发潜力惊人。

图:2023年全球CAR-T疗法销售情况,来源:德邦证券

2017年6月CARVYKTI在美国临床肿瘤学会(ASCO)年会上甫一亮相,其治疗晚期复发或难治性多发性骨髓瘤的优秀数据就立刻打动了强生。

最终,强生火速支付3.5亿美元首付款抢下了CARVYKTI,并承诺后续海外市场销售权益与传奇生物对半平分,这成为彼时中国制药公司获得外国专利许可的最高首付款和最优合作条款。这里不得不佩服作为MNC的强生,不仅眼光毒辣,而且杀伐果断。

经过多年持续的临床试验,CARVYKTI闪亮的临床数据从未失色。在经历了一小段插曲后,CARVYKTI终于在2022年2月28日获美国FDA批准上市,成为首个来自中国获FDA批准的细胞疗法产品,也是全球第二款获批靶向BCMA的CAR-T产品。

此前,强生曾预计CARVYKTI的销售峰值有望达到50亿美元,在同类CAR-T疗法不太理想的销售数据衬托下,CARVYKTI的销售数据是那样的耀眼。

在多发性骨髓瘤这个适应症上,可是跑出过诸多“爆款大单品”。多发性骨髓瘤是仅次于弥漫性大B细胞淋巴瘤的全球第二大最常见血液恶性肿瘤。资料显示,2022年全球多发性骨髓瘤存量患者人数达到48.7万,此后将逐年增长,并将于2030年达到66.3万;这其中,三分之二的患者为复发/难治型,近20%的患者曾接受至少三线标准疗法但失败。

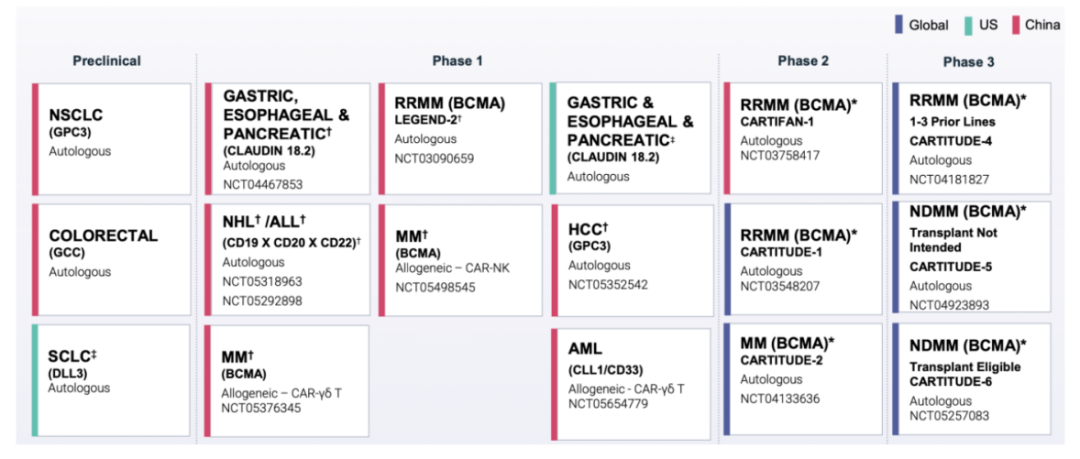

此外,CARVYKTI仍在持续拓展适应症,七项临床研究正在同步进行,包括支持CARVYKTI后线适应症申报和获批的Legend-2、CARTITUDE-1、CARTIFAN-1三项临床;支持CARVYKTI向前线拓展的CARTITUDE-2研究;已向FDA递交扩大适应症的补充申请的CARTITUDE-4研究;以及针对各种条件一线治疗的CARTITUDE-5、CARTITUDE-6研究。

图:传奇生物研发管线,来源:公司官网

如果后续适应症拓展顺利,那么CARVYKTI是极有可能兑现强生50亿美元峰值预期的。

03寒冬业务:CDMO业务

分拆传奇生物获得的成功,让金斯瑞生物尝到了甜头,它也在尝试将更多业务孵化上市。

高瓴资本是传奇生物的“金主”,这是众所周知的事情。但或许很多人不知道的是,高瓴资本同样是金斯瑞子公司蓬勃生物的“幕后推手”。

2021年5月,高瓴资本在以38.8亿港元入主传奇生物的时候,还以11.65亿港元投资了蓬勃生物;2023年1月,蓬勃生物宣布进行约2.2亿美金的C轮融资,老股东高瓴资本再次携资参与,投后估值达到约15亿美元。

这也意味着,蓬勃生物距离亮相资本市场的脚步又更进了一步。

蓬勃生物是金斯瑞旗下的生物药CDMO平台,目前主要深耕CGT和抗体药物的发现、开发到商业化生产的端到端CDMO服务。

在生物药中,CGT疗法是最具成长潜力的赛道之一。相关预测显示,全球CGT治疗市场规模有望于2030年达到818亿美元,而CGT CDMO的市场规模也将相应增长至259亿美元。

然而,一场生物医药寒冬让这一预期遭遇冷却。龙沙(Lonza)关厂、康泰伦特(Catalent)“卖身”、Evonik(赢创)宣布全球大裁员、中国CXO深陷“制裁清单”......

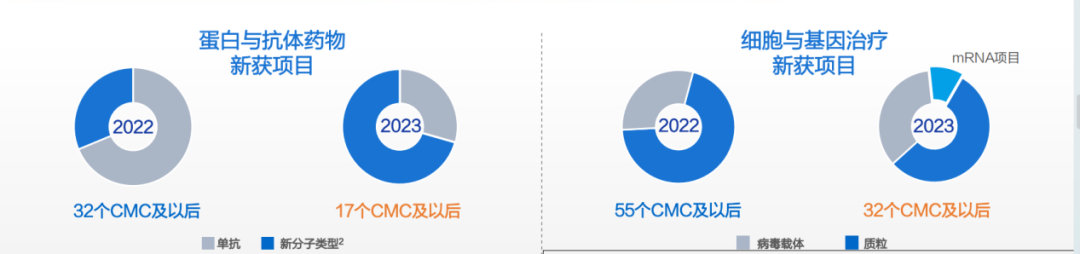

这一背景下,蓬勃生物也未能幸免。整个2023年,蓬勃生物收入1.07亿美元,同比减少11.2%,仍旧亏损2970万美元。在项目的获取上也显现出颓势,蛋白与抗体药物新获项目17个CMC及以后,较2022年减少15个;CGT新获项目32个CMC及以后,同比减少23个。

图:金斯瑞2023年新获项目情况,来源:公司官网

不过在产能上,蓬勃生物的建设步伐并未停止。

2021年12月,蓬勃生物宣布国内最大的质粒商业化GMP生产车间在镇江投产,质粒产能提升一倍以上;2022年1月,蓬勃生物又宣布,其质粒病毒商业化GMP车间在镇江市奠基,总建筑面积为34000平方米;美国的质粒GMP厂房也将在2024年后建成。

产能的快速扩建或将成为蓬勃生物业绩增长的重要推动力,这也将成为其走出寒冬的关键。

04未来业务:合成生物学

作为生命科学领域的新兴工程科学,合成生物学近年来进入了高速发展期,被认为是引领生物科技产业第三次革命的重要推手。合成生物学打破了我们习以为常的“格物致知”研究理论,将生命科学推进到了“造物致知,造物致用”的新高度。

在全球数以万计的科学家和从业者的努力下,生物合成技术现已成熟地应用于医疗保健、农业、化学品、能源、消费品、食品等领域,而其能按照特定目标理性设计、改造乃至从头重新合成生物体系的特点,仍在不断拓展生物应用的边界。

根据Precedence Research的预测,全球合成生物学的总市场规模有望从2022年的134亿美元增长至2032年的1160亿美元,对应24%的复合增长率,成长潜力巨大。

这一切是金斯瑞孵化百斯杰的诱因。百斯杰是一家集酶制剂,酶催化医药原料,合成生物产品的研发、生产、销售于一体的高新技术企业,主要运营饲料酶和工业酶两大类业务。2023年的表现可圈可点,在市场仅个位数增长的情况下,收入增长12.2%,达到约4290万美元。

国内合成生物学尚在起步萌芽阶段,但百斯杰已开始积极探索和布局。首款合成生物学产品没食子酸(酶法水解制备)已经License-out,现正与合作伙伴积极启动商业化生产与销售。

图:金斯瑞合成生物学研发管线,来源:公司官网

在合成生物学研发管线方面,首款天然甜味剂和乳铁蛋白产品正在顺利推进。其中,甜味剂产品已完成工业级试生产,计划完成产品安全验证,正在准备GRAS申报,预计2024年上市;乳铁蛋白产品2023年已完成中试生产,计划2024年获得GRAS认证,并启动工业级试生产,预计2025年上市。

与传奇生物类似,金斯瑞也在为百斯杰的拆分做准备。2023年5月,百斯杰完成了2.5亿元的A轮融资,投后估值约24亿元,高瓴资本依旧活跃其中,领投1亿元。

05市值为何倒挂?

如果仅计算静态市值,那么金斯瑞整体市值已经较传奇生物出现严重倒挂,这也成为很多投资者判断其低估的原因。但市场真的会犯这样简单的错误吗?答案显然是否定的。

关于金斯瑞生物与传奇生物市值倒挂原因,我们认为主要有三个方面:现金流折价、市场化折价、集团化折价。

除了生命科学业务外,金斯瑞的其他三大核心业务仍处于投入期。无论是传奇生物、蓬勃生物,还是百斯杰,它们现阶段都没有独立创造稳定正向现金流的能力。因此各业务线条依然需要大量的资金投入。

这些资金从何而来呢?主要有两方面,一方面是独立融资,另一方面则是母公司输血。在如今医药资本市场不那么景气的情况下,融资难度的增加,无疑放大了母公司输血压力。对于这种情况,资本市场一般是会给出估值折价的,即现金流折价。

其次,传奇生物是一家美股上市公司,而金斯瑞是一家港股上市公司。目前美股持续走牛,呈现估值溢价状态;而港股则一片萧条,处于估值折价状态,一正一反之间实则就产生了市场化折价。

最后,传奇生物已经成为一家独立公司,虽然金斯瑞拥有控股权,但其本身是独立经营的。尤其是目前传奇生物依然处于投入其,在不减持的情况下金斯瑞很难获得实际利益。作为控股公司,金斯瑞的掌控力本就有限,而市场对于控股型公司普遍给出较大的折价,如联想控股、雅虎等。

三重折价相叠加,也就造成了如今金斯瑞生物与传奇生物市值倒挂的情况。究其根本,金斯瑞生物实质就是一家主营CRO业务的控股集团,随着各业务线的持续拆分,母公司市值是会持续遭遇折价的,这是投资金斯瑞生物时很难避免的情况。

原文标题 : 金斯瑞市值因何倒挂?

本文地址:http://www.huanqiuyiliao.com.cn/kuaixun/4.html

湖南两支援外医疗队载誉归来,一年来共开展门急诊22000多人次快讯1

湖南两支援外医疗队载誉归来,一年来共开展门急诊22000多人次快讯1 50名专家,填补145项空白!广东医疗专家帮扶工作赢得赣南老区群众喝彩快讯2

50名专家,填补145项空白!广东医疗专家帮扶工作赢得赣南老区群众喝彩快讯2 不削角膜,近视手术更安全快讯3

不削角膜,近视手术更安全快讯3- 快讯2024年2月生物医药产业运行报告

- 快讯机器人手术隔山跨海 助力优质医疗资源下沉

- 快讯50名专家,填补145项空白!广东医疗专家帮扶工作赢得赣南老区群众喝彩

- 快讯研究人员确定了阿尔茨海默病中涉及神经元易感性的基因

- 快讯“推动大规模设备更新方案”出台,医疗器械有望开启新一轮景气周期

- 快讯用于培养箱氧气控制中的氧气传感器

- 快讯不削角膜,近视手术更安全

- 快讯湖南两支援外医疗队载誉归来,一年来共开展门急诊22000多人次

- 快讯衰老特征与老年人流感疫苗反应

- 快讯从“方便医疗”到“方便患者”,上海市级医院打造“友好”医疗环境

- 快讯金斯瑞市值因何倒挂?

- 快讯“医”心为民 “改”则通变——金昌市医疗服务改革工作纪实